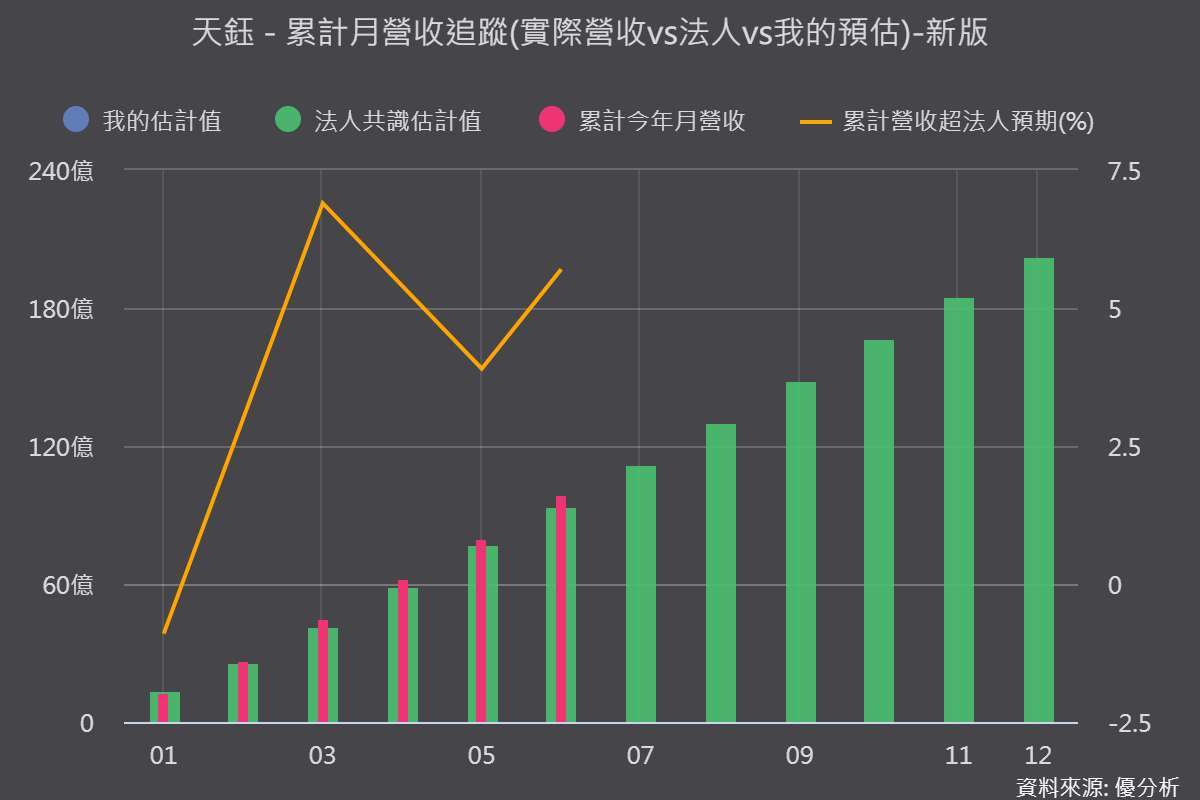

天鈺 (4961-TW) 2026 年 6 月合併營收達 18.60 億元,月增 5.87%、年增 24.76%;累計上半年營收為 98.87 億元,雖然年增幅度僅 1.53%,但營運節奏已明顯從第一季低點向上。

(資料來源:優分析產業數據中心)

真正值得注意的,是這次成長出現在天鈺經歷長時間價格競爭、毛利率下滑與產品結構調整之後。

換句話說,6 月營收跳升,可能不只是單月急單,而是公司逐步降低手機驅動 IC 依賴,並由電子紙、電子貨架標籤、時序控制晶片及電源管理 IC 接棒的第一個明顯訊號。

天鈺前幾年產品愈來愈難賺?2026年07月16日(優分析/產業數據中心報導)⸺ 天鈺的核心業務長期以顯示驅動 IC 為主,涵蓋手機、電視、顯示器、筆電、車載與工業面板等應用。

從下圖可以看到,天鈺毛利率曾在 2021 年至 2022 年大幅攀升至 49.6%,但之後逐步回落,近年已降至 27.8%。

(資料來源:優分析產業數據中心)

首先,近年手機與傳統消費性電子需求偏弱,尤其手機用小尺寸驅動 IC,本身毛利率就相對較低,當這類產品占比提高,即使營收沒有明顯下滑,仍會拉低整體毛利率。

其次,中國 IC 廠商持續擴大供應並透過降價搶單,使大、中、小尺寸顯示驅動 IC 的平均售價承受壓力。天鈺若要維持客戶與出貨量,就必須部分跟進市場價格,單顆產品的獲利空間也跟著縮小。

到了 2026 年,晶圓代工、封裝測試、基板與金價等成本又進一步上升。公司雖已針對部分產品與客戶調高售價,但成本通常難以一次完全轉嫁,仍會壓縮毛利率。

(資料來源:優分析產業數據中心)

(資料來源:優分析產業數據中心)

因此,天鈺近年的轉型方向相當明確。

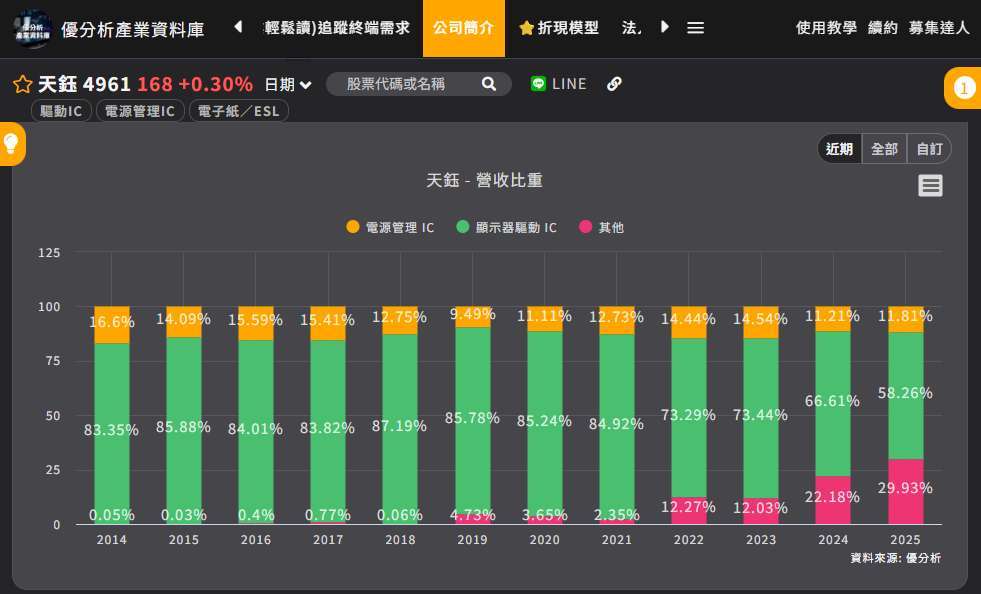

從上圖可以看到,天鈺過去營收幾乎由顯示驅動 IC 與電源管理 IC 組成,但這項結構在近幾年快速改變。

「其他」產品營收占比由 2023 年的 12.03%,升至 2025 年的 29.93%,到了 2026 年第一季,已進一步升至 34.95%。

這代表天鈺不再只是傳統顯示驅動 IC 公司,電子紙、電子貨架標籤、時序控制 IC 與 AIoT 等產品,已開始成為實質營收來源。

更重要的是,Other Semi 與 Power IC 的毛利率高於傳統 Mobile IC。若這些產品持續提高占比,帶來的效果不只是營收增加,也有機會改善整體獲利結構。

電子紙產業去年看似轉弱,其實很大一部分是出貨時點被打亂公司指出,Other Semi 占比季增 9.3 個百分點,成為第一季營收成長最主要的來源。

ESL,也就是電子貨架標籤。 EPD,也就是電子紙顯示器。 T-con,也就是面板時序控制 IC。所以 6 月營收向上突破是否具有延續性,就必須回頭確認電子紙產業的需求究竟有沒有同步改善。

(資料來源:優分析產業數據中心)

若要觀察電子紙產業景氣,元太是最具代表性的需求指標之一。

2025 年第二季,因市場擔心關稅變化,電子閱讀器、消費性電子與 ESL 客戶提前拉貨,使元太第二季營收被大幅墊高。部分原本預計第三季甚至第四季出貨的需求,也提前在前幾季認列。

因此,到了 2025 年第四季,元太營收明顯下滑,但這只是季度之間的出貨時點移動,公司甚至形容,第四季就像「提早放假」。

進入 2026 年後,這種提前拉貨造成的季度扭曲逐漸淡化,出貨節奏開始回到較正常的季節性。

(圖片來源:優分析產業數據中心)

目前最主要的成長動能仍來自 ESL(電子貨架標籤)。

北美大型零售商持續推進建置計畫,歐洲則開始進入新一輪彩色電子標籤換機潮,元太預估 2026 年 ESL 出貨量將由約 5 億片提升至超過 6 億片。

另一個值得留意的新成長來源則是大尺寸電子紙 Signage。

隨著零售廣告、交通場域、公共資訊看板及智慧城市應用逐步落地,大尺寸電子紙開始從試點驗證走向商業化導入。

對天鈺來說,這個變化有兩層意義。

第一,電子紙與 ESL 出貨增加,可直接帶動相關驅動 IC、控制 IC 與電源管理 IC 需求。

第二,大尺寸與多色電子紙的規格更加複雜,對驅動通道、色彩控制、記憶體整合與電源管理的要求更高,單一終端所需的 IC 價值量也可能高於傳統小尺寸黑白標籤。

天鈺已表示,新一代 ESL E5 3-bit 產品將在 2026 年下半年進入成長階段,並將開發支援 E6 多彩電子紙的大尺寸、高解析度 Signage IC。

未來觀察重點綜合營收、產品組合與下游產業狀況來看,天鈺的營運谷底大致已經過去。

公司也明確表示,下半年營收目標優於上半年。目前的復甦來源除了 ESL 與 EPD,也包含車載、工控、高刷新率顯示器、快充協議 IC、PD IC、PMIC 與 AIoT 等新品。

但要判定公司已經正式進入高獲利成長期,仍需觀察兩項條件。

第一,是 Other Semi 與 Power IC 占比能否持續提高。

第二,是晶圓、封測與材料成本上漲,能否順利透過調價與產品組合改善轉嫁。如果營收成長但毛利率未同步回升,代表公司可能仍在用較低利潤換取出貨。

若產品組合持續改善,天鈺這一波回升就不只是景氣反彈,而可能是公司從傳統顯示驅動 IC 業者,逐步轉向多元化 IC 平台公司的重要轉折。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。