何謂期現貨價差?

期現貨價差: 理論期貨價格 - 現貨 = 價差,價差為正稱之正價差,價差為負稱之為逆價差

理論期貨價格 = 現貨價格 + 持有成本 - 合約到期前孳息

台股而言,持有成本可忽略不計,主要衡量現貨加權指數與到期前除權息蒸發點數即可。

單純的將 台指期貨 - 現貨加權指數,也是常見一般人認為的價差,實際上這是有問題的,因為沒有衡量除權息影響,這個價差的成立前提是到期前除權息要 100% 填息,如果是中性的不填息、不貼息,那要將到期間除權息蒸發點數加上去才是真正的期限貨價差,也就是說台股的正價差絕大多數都低估了。

台指期鉅額實質正價差的三個成因

正式進入主題,討論 2026 年的鉅額正價差,有幾個關鍵成因要一一拆解:

1. ETF 必然持倉的台指期部位: 過去投信大台空單多,近年投信大台多單快速增加

ETF 持有的資產不只有現股,也會參與期貨,而這些期貨部位,往往短期變動不大,固定作多、作空,未平倉口數通常只差在基金規模,隨之呈現放大或縮小。在過去很長的一段時間台股擁有全世界規模最大的反 1ETF,ETF 要想盡辦法放空,主要部位就是近月的大台空單,而後來台股站穩萬點,政府力推股市各項政策,市值型 ETF、高股息 ETF 規模快速成長,這些 ETF 長期持有大台多單,2023 正式投信大台部位正式翻多,並一路規模激增,加上主動 ETF 掛牌延續趨勢

這其實就是分析期貨法人淨部位時,筆者多次強烈駁斥與反對看「大台」的原因,因為 ETF 強制轉倉持有,根本沒有辦法判斷波段多空,外資的大量淨空單部分是造市,當投信多單的對手,部分是自身避險需求。整天喊 7 萬、8 萬口空單,說實話很沒意義,小台、微台法人淨部位才是多空判斷重點。

→投信現在必須要有大量大台近月合約多單需求,是每月轉倉投信必須下多單,因此有求於造市商,自然要讓利,犧牲吃虧買貴一點,因此台指期正價差的成因,算投信 ETF 一份。

2. 長期成長且樂觀的股市氛圍,指數期貨正價差是健康的常態:

如果預期一個股市長期成長創高,那期貨自然會有高過現貨的信心,帶動正價差成為常態,但幅度多少是正常呢? 參考三巫日剛結束,9 月合約的 Russell2000 指數期貨,正價差幅度為 0.53%,S&P500 指數期貨為 0.95%、Nasdaq100 指數期貨 1.10%,這是距離結算約 3 個月,會隨著時間收斂,與台指期相同每月結算 1 次的日經 225 期貨則是 0.68%,因此台股在正式突破萬點的過往萬年天花板,政策助攻走向健康多頭後,常態性的月合約正價差結構應可接軌國際落在 0.3~0.4%,加上亞股硬體股目前多頭強勁,合理範圍給予: 0.6~0.7%* 到期剩餘天數 / 22

3. 台股投資人全世界最愛高股息,公司不回購股票,而且年配息的公司 (國外大多季配息) 仍多:

台股除權息的影響幅度特別大,且高度集中在股東會後約 2.5 個月的除權息旺季,因為大多公司仍然是年配息。

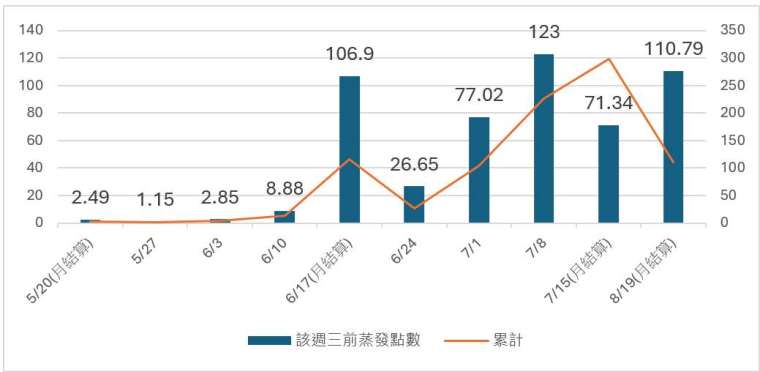

2026 年除權息蒸發點數如上圖:

以每週三週選作為一週的斷點,逐週拆解,藍色長條顯示該週 5 個交易日 (如果沒有休市) 的除權息蒸發點數。可以看見年配息高度集中在 6 月中~ 8 月底。再用月結算日,將月期貨合約受影響的點數給拆解計算,如橘線累計數據,當前 7/3,距離 7 月合約還有預估有 115 點待蒸發

以 7/3 為例,7/3 收盤期貨: 46966、加權指數: 46780.62,到期前剩餘 8 個交易日,累計除息影響 115 點,計算實質正價差應該為 301 點,約當 0.64%> 0.65%*8/22=0.23%,仍然是正價差高於合理範圍的交易日。

(撰文者:永誠資產管理處分析師 范振峰)

點擊下圖【60 秒測試 你的理財天賦有幾分?】

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪立即加入 https://line.me/R/ti/p/%40asset88598

▪進一步了解資產管理處 https://www.ycam.com.tw/

▪收聽「資產匯談」Podcast https://reurl.cc/nYeRQ8